【受付終了】令和7年度 三木市調整給付金(不足額給付)について

重要なお知らせ 「令和7年度 三木市調整給付金(不足額給付)」の申請受付は終了しました

本給付金は、令和7年10月31日(金曜日)をもって申請受付を終了しました。

令和7年度 三木市調整給付金(不足額給付)について

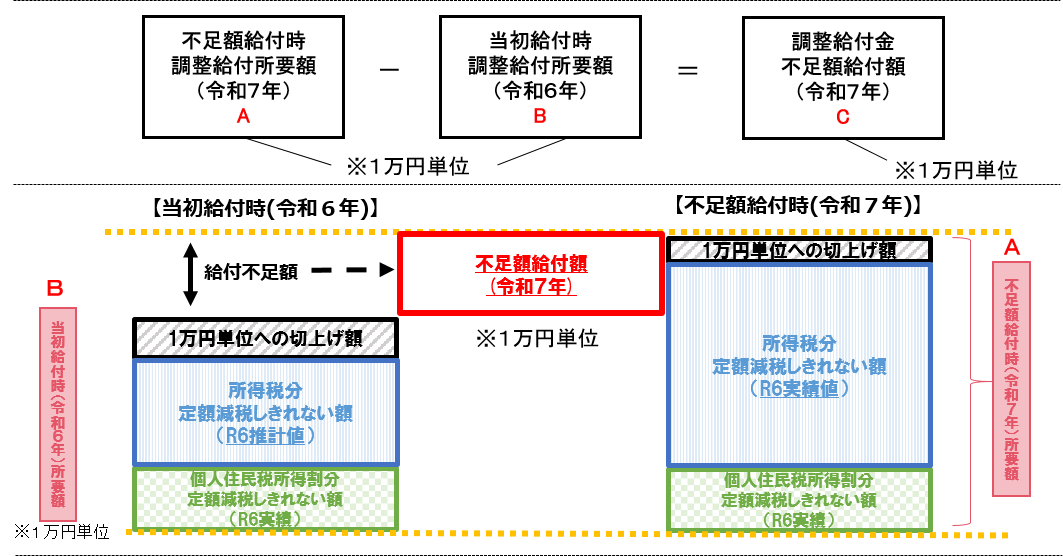

この定額減税の実施に伴い、定額減税しきれないと見込まれる場合は、できるだけ早期に給付する観点から、令和5年中所得や扶養状況から推計所得税額を算出し、それを用いて定額減税しきれないと見込まれる額を「調整給付金(当初給付分)」として令和6年に支給しました。

今回の「調整給付金(不足額給付)」とは、令和6年分所得税及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付金(当初給付分)を上回った方に対して、その不足分を支給するものです。

・内閣官房ホームページに定額減税や不足額給付に関してよくある質問がまとめられています。下記リンク先にてご確認ください。

【内閣官房ホームページ よくあるご質問】<外部リンク>

・令和6年度に実施した調整給付金に関しては、【【受付終了】令和6年度定額減税補足給付金(調整給付金)について】をご確認ください。

・所得税の定額減税に関しては、【国税庁のホームページ】<外部リンク>をご確認ください。

・個人住民税の定額減税に関しては、【令和6年度個人住民税における定額減税について】をご確認ください。

・三木市調整給付金(不足額給付)については、所得税や個人住民税等を課されず、また、差押え等ができないものとなります。また、生活保護制度においても、収入として認定しないこととされています。

支給対象者

令和7年1月1日時点に三木市に住民登録がある方(注1)で、事務処理基準日(令和7年7月3日)時点(注3)において次の「対象者:不足額給付1」「対象者:不足額給付2」に該当する方で、当初調整給付の支給額に不足が生じた方。

(注1)令和7年1月1日に三木市に住民登録があった場合でも、令和7年度個人住民税が他市町村から課税されている場合は、令和7年度個人住民税を課税している市町村にて不足額給付金を算定します。

(注2)令和7年1月1日に他市町村に住民登録があった場合でも、令和7年度個人住民税が三木市から課税されている場合は、三木市にて不足額給付金を算定します。

(注3)不足額給付の額は、事務処理基準日時点で三木市が把握している税情報に基づき算定します。

対象者:不足額給付1

当初調整給付の算定に際し、令和5年中所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのち、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

<給付対象となりうる方の例>

○ 令和5年中所得に比べ、令和6年中所得が減少したことにより、

「令和6年分推計所得税額(令和5年中所得)」 > 「令和6年分所得税額(令和6年中所得)」となった方。

○ こどもの出生等、扶養親族が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初給付時)」 < 「所得税分定額減税可能額(不足額給付時)」となった方。

○ 当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、不足額給付時に一律対応することなった方。

〇令和5年中所得がなく、令和6年中に所得が発生した方。

<対象外>

・定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円の方。

・令和6年度個人住民税所得割額と令和6年分所得税額ともに定額減税しきれている方。

・租税条約により、令和6年度、7年度の個人住民税が免除されている方。

対象者:不足額給付2

次のいずれの要件も満たす方

・定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円の方 (本人として定額減税の対象外)

・税制度上、「扶養親族」から外れてしまう、青色事業専従者・事業専従者(白色)の方、合計所得金額48万円超の方 (扶養親族等としても定額減税の対象外)

・令和5年度住民税非課税世帯向け給付金(7万円)、令和5年度住民税均等割のみ課税世帯向け給付金(10万円)、令和6年度物価高騰対応重点支援給付金(10万円)の対象世帯の世帯主・世帯員に該当していない方

支給額

対象者:不足額給付1

次の算定方法により、支給額を算定します。

※不足額給付時調整給付所要額は、所得税分と住民税分の合算額。(合算額を1万単位に切り上げ)

所得税分・・・所得税分定額減税可能額(3万円×(本人+扶養親族数))-令和6年分所得税額(0円を下回る場合は0円)

住民税分・・・個人住民税所得割分定額減税可能額(1万円×(本人+扶養親族数))-令和6年度分個人住民税所得割額(0円を下回る場合は0円)

※所得税・個人住民税合わせて、一人当たり4万円の定額減税を既に受けられている方は、調整給付の対象とはなりません。

※当初調整給付の申請期限(令和6年10月31日)までに申請がなかった方や、受給を辞退された場合、当初調整給付の給付額分を受け取ることはできません。

※令和6年度個人住民税に係る合計所得金額が1,805万円超の場合は、所得税分のみ算定します。

※令和6年分所得税に係る合計所得金額が1,805万円超の場合は、個人住民税所得割分のみ算定します。

対象者:不足額給付2

原則4万円

※対象者が満たす支給要件によって支給額が異なります。

●個人住民税所得割分のみ対象となる場合は、1万円

<例>

・令和5年中所得において合計所得金額が48万円超のため税法上「扶養親族」から外れることから、扶養親族として住民税の定額減税の対象から外れたが、令和6年中所得においては合計所得金額が48万円以下であったため扶養親族として所得税の定額減税の対象となった場合

●所得税分のみ対象となる場合は、3万円

ただし、令和6年度当初調整給付金の算定時に本人や被扶養者として定額減税対象人数に含まれていた場合は、その影響する金額を減じた金額となります。

<例>

・令和6年1月1日時点で国外居住者であった場合

・令和5年中所得において合計所得金額が48万円以下であったが、令和6年中所得においては合計所得金額が48万円超のため税法上「扶養親族」から外れることから、扶養親族として住民税の定額減税の対象から外れた場合

支給までの流れ・支給時期について 【お手続き期間は終了しました】

対象者の状況により、給付金の手続きが異なります。

対象者:不足額給付1

(a)「支給のお知らせ」が届いた方(三木市において支給要件や振込口座が確認できた方)

:原則、手続き不要

※お手続き期間は終了しました。

(1) 発送日 令和7年8月13日(水曜日)

(2) 支給口座

令和6年定額減税補足給付金(当初調整給付)の本人名義の口座に支給します。当初調整給付を本人名義口座で受給していない方は、マイナポータルで登録された公金受取口座に支給します。

(3)支給

支給日:令和7年8月下旬より順次支給予定(銀行・口座状況により遅れる場合があります。)

※給付金の支給通知は、振込みをもって代えさせていただきます。通帳記入等でご確認ください。

※ただし、ご指定の口座が存在しない・名義が異なる等を理由として振込不能となった場合は、改めて口座変更届の手続きが必要となりますのでご了承ください。

(4)手続き

内容に変更がなければ、お手続きは不要です。

※ただし、「受取口座の変更」「辞退」「受給要件に該当しないことの申し出」をする場合は、発送日から10営業日以内に手続きが必要となります。

<「受取口座の変更」「辞退」「受給要件に該当しないことの申し出」をする場合>

三木市からの令和7年8月13日付の「お知らせ」を受け取られた方は、令和7年8月27日(水曜日)までに、下記の必要な届出書を印刷し、ご記入の上、必要書類とともに郵送にて提出してください。もしくは、令和7年8月27日(水曜日)までに、コールセンターへご連絡ください。

(b)「確認書」が届いた方(三木市において、支給要件や振込口座が確認できなかった方)

:手続き必要

※お手続き期間は終了しました。

(1)発送日

・令和6年度個人住民税が三木市で賦課されている方:令和7年8月14日(木曜日)より順次

・令和6年度個人住民税が他市で賦課されている方:令和7年8月27日(水曜日)より順次

(2)「確認書」の提出期限

令和7年10月31日(金曜日)必着

なお、期限を越えて到着した「確認書」については、一切受付できません。

(3)支給

ご提出いただきました「確認書」に基づき、三木市が受付してからおよそ4週間後に指定された口座へ振り込みます。ただし、不備があった場合や、「確認書」等の提出が集中する時期は遅れる場合があります。

(c)支給対象であるが、「支給のお知らせ」や「確認書」が届かない方 :自ら申請が必要

※お手続き期間は終了しました。

(1)申請書の提出期限

令和7年10月31日(金曜日)必着

なお、期限を越えて到着した申請書については、一切受付できません。

(2)申請書提出後の手続き

ご提出いただきました申請書に基づき、三木市にて審査を行います。不足額給付1の対象と判定された場合、「支給のお知らせ(申請者用)」をお送りします。「支給のお知らせ(申請者用)」をご確認いただき、内容に変更がない場合は、お手続きは不要です。

算出式および支給額の数値に重大な相違がある場合は、「支給のお知らせ(申請者用)」の発送日から2週間以内に給付金コールセンターへご連絡ください。

(3)支給

「支給のお知らせ(申請者用)」の発送日からおよそ4週間前後に指定された口座へ振り込みます。ただし、算出式および支給額の数値に重大な相違があるとご連絡いただいた場合は、三木市にて再審査後改めて「支給のお知らせ(申請者用)」を送付し、ご確認いただいた後、振り込みます。

※給付金の支給通知は、振込みをもって代えさせていただきます。通帳記入等でご確認ください。

対象者:不足額給付2

(a)「確認書」が届いた方:手続き必要

※お手続き期間は終了しました。

(1)発送日

・令和5年12月1日以前から三木市に住民票があり、令和6年度、7年度とも48万円超もしくは令和6年度が青色専従者・事業専従者(白色)の方:令和7年8月21日(木曜日)より順次

・令和5年12月1日以降に三木市に転入し、令和6年度、7年度とも48万円超もしくは令和6年度が青色専従者・事業専従者(白色)の方:令和7年9月8日(月曜日)より順次

(2)「確認書」の提出期限

令和7年10月31日(金曜日)必着

なお、期限を越えて到着した「確認書」については、一切受付できません。

(3)支給

ご提出いただきました「確認書」に基づき、三木市が受付してからおよそ4週間後に指定された口座へ振り込みます。ただし、不備があった場合や、「確認書」等の提出が集中する時期は遅れる場合があります。

(b)支給対象であるが、「確認書」が届かない方 :自ら申請が必要

※お手続き期間は終了しました。

(1)申請書の提出期限

令和7年10月31日(金曜日)必着

なお、期限を越えて到着した申請書については、一切受付できません。

(2)申請書提出後の手続き

ご提出いただきました申請書に基づき、三木市にて審査を行います。不足額給付2の対象と判定された場合、「支給のお知らせ(申請者用)」をお送りします。「支給のお知らせ(申請者用)」をご確認いただき、内容に変更がない場合は、お手続きは不要です。

算出式および支給額の数値に重大な相違がある場合は、「支給のお知らせ(申請者用)」の発送日から2週間以内に給付金コールセンターへご連絡ください。

(3)支給

「支給のお知らせ(申請者用)」の発送日からおよそ4週間前後に指定された口座へ振り込みます。ただし、算出式および支給額の数値に重大な相違があるとご連絡いただいた場合は、三木市にて再審査後改めて「支給のお知らせ(申請者用)」を送付し、ご確認いただいた後、振り込みます。

※給付金の支給通知は、振込みをもって代えさせていただきます。通帳記入等でご確認ください。

三木市給付金コールセンター

※三木市給付金コールセンターは、令和7年12月19日(金曜日) 17時00分をもちまして閉鎖しました。

令和7年12月22日(月曜日)以降は、福祉課生活支援係(0794-82-2000)までお問い合わせください。

詐欺にご注意ください!

「物価高騰対応重点支援給付金」や「定額減税補足給付金」等に関する“振り込め詐欺”や“個人情報の詐取”にご注意ください。

「物価高騰対応重点支援給付金に関するお知らせ」などの詐欺的メールが配信されているとの情報が寄せられています。お心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、速やかに削除していただきますようお願いいたします。

ATM(現金自動預払機)の操作をお願いすることや、給付のための手数料などの振り込みを求めることは絶対にありません。

不審な電話がかかってきた場合にはすぐに最寄りの警察又は三木市の窓口にご連絡ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)